23/05/2024

L’IMPACT DES TRANSACTIONS D’INITÉS SUR LES COURS DE BOURSE DES SMALLCAPS.

Les personnes dites « initiées » sont tenues de déclarer auprès de l’Autorité des Marchés Financiers (AMF) leurs transactions lorsqu'elles interviennent directement ou indirectement sur un actif coté, de manière à rendre cette information publique. Cette mesure européenne (MAR-19) vise à garantir la transparence et prévenir les abus de marché.

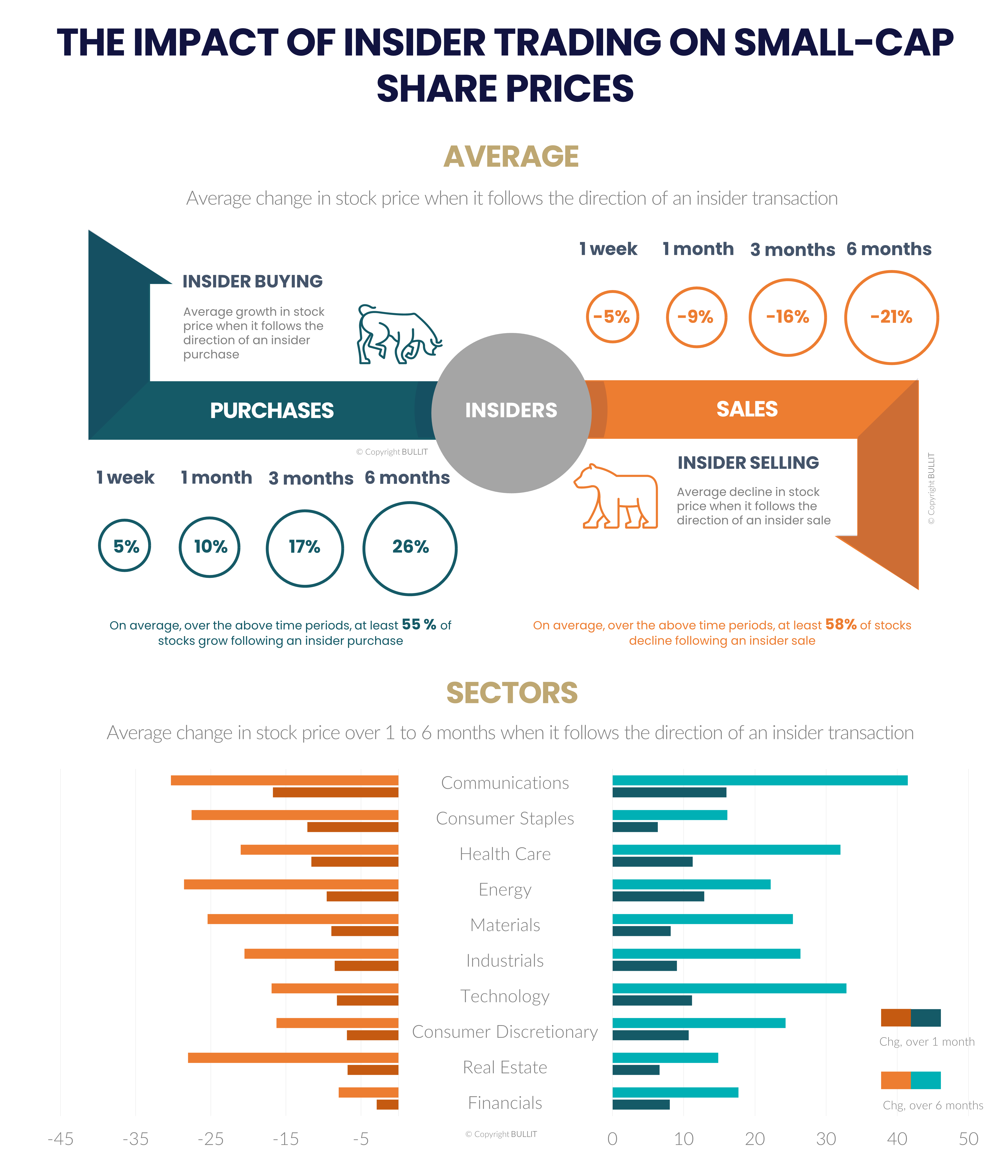

Avec nos algorithmes, nous avons recueilli près de 37000 transactions couvrant une période de quasiment 8 ans dans l’objectif de mesurer l’impact des transactions d’initiés sur les cours de bourse des sociétés cotées. Notre analyse révèle qu’au sein des sociétés françaises cotées ayant une capitalisation boursière inférieure à 1 milliard d'euros, l'évolution du cours de bourse à la suite des transactions d’initiés est loin d’être aléatoire.

Dans 55 % à 60 % des cas, sur des périodes d'une semaine à six mois, le cours de bourse d’une société ayant fait l’objet d’une transaction par un initié évolue dans la même direction que l'action de l'initié, c’est-à-dire qu’il baisse suivant une vente et augmente après un achat. Et lorsque le cours suit effectivement l’ordre de l’initié, sa variation moyenne est significative. Elle est de l’ordre de -5 % sur une semaine et plus de -20 % sur six mois après une vente. A l’inverse, lorsque l’initié achète des titres et que le cours suit le mouvement, il augmente en moyenne de +5 % sur une semaine et plus de +25 % sur six mois.

DES SEUILS DE TRANSACTIONS À BIEN SURVEILLER ET DES SECTEURS PLUS SENSIBLES QUE D’AUTRES

Dans cet échantillon, certaines industries montrent une sensibilité particulière aux baisses. Les cours des sociétés du secteur de la communication (publicité, marketing, production de contenus multimédia), par exemple, enregistrent des replis allant jusqu'à -30 % sur six mois après la vente de titres par un initié. Les secteurs de la consommation de base et de l'énergie montrent également des variations plus importantes que la moyenne. A contrario, le secteur de la finance est peu touché par le phénomène, probablement du fait de sa forte réglementation et de normes largement supérieure à la moyenne en matière de compliance.

Nos investigations révèlent également que le montant des transactions d’initiés a un impact significatif sur la variation future des cours. Les ordres de vente compris entre 100 k€ et 500 k€ induisent des variations négatives plus marquées, particulièrement dans la tranche 300 k€ à 500 k€. Idem lorsque l’ordre est rapporté au nombre d’actions composant le capital de la société, les transactions représentant 1 % à 3 % du capital entrainent des mouvements plus importants. Ces seuils doivent donc attirer l’attention des investisseurs.

En ce qui concerne les achats d’initiés, le secteur de la communication regroupe encore une fois les variations de cours les plus extrêmes a posteriori, suivi par les secteurs de la technologie et de la santé. Les seuils de transactions qui impliquent des variations fortes sont moins évidents à lire que pour les ventes d’initiés. Les investisseurs semblent moins sensibles aux montants des achats qu’à ceux des ventes. Les ordres doivent porter sur 3 % à 5 % du capital pour déclencher des mouvements plus significatifs que la moyenne.

Les résultats de cette étude montrent que les investisseurs ont clairement intérêt à suivre les transactions d’initiés et à rester vigilants quant à leur impact sur le segment des smallcaps. Sans parler de délits d’initiés, force est de constater qu’elles ont a minima un impact psychologique sur les investisseurs et leur degré de confiance dans la société, au pire qu’elles constituent des signes avant-coureurs de changement de trajectoire de croissance ou de profitabilité des émetteurs.

#initiés # transactions #impact #cours #smallcaps

____