12/06/2023

LA REPRÉSENTATION DES FEMMES À LA DIRECTION DES SOCIÉTÉS COTÉES FRANÇAISES.

L’ESG est devenu, en quelques années, l'une des principales préoccupations de la gestion d'actifs financiers. Si la part des femmes dans les conseils d'administration et de surveillance a fortement progressé, elles restent peu représentées à la direction opérationnelle des entreprises cotées mais leur rémunération est proche de celle des hommes à taille d'entreprise équivalente.

Les investisseurs ne sont désormais plus tolérants avec les entreprises qui ne jouent pas le jeu d’une communication ESG claire et détaillée. Obligatoire sur les marchés règlementés mais établi sur une base volontaire sur les MTF, le reporting extra-financier deviendra normé entre 2024 et 2026 dans le cadre de la directive CSRD. Son audit sera requis à compter de 2028. En attendant, les sociétés qui ne se saisissent pas pleinement du sujet s'exposent à un risque non négligeable d’être éliminées du champ de prospection des fonds d’investissements avec pour corollaire une augmentation significative de la probabilité de sous-performer les indices et un accès plus difficile à des financements.

L’absence d’harmonisation des données ESG empêche pour le moment de réaliser un état des lieux global de la cote française. Mais certaines données sont relativement simples à collecter, notamment celles concernant le rapport homme/femme au sein des entreprises. Nombreux sont les rapports détaillant la part des femmes dans les organes de représentation des actionnaires, mais le sont moins ceux traitant du sujet de la direction opérationnelle (PDG / DG) des entreprises et des écarts de rémunération aux postes de rang 1 en fonction des sexes. Ces données présentent également l'avantage d'être factuelles et harmonisées, éliminant toute opportunité d'interprétation, contrairement aux critères environnementaux qui dépendent largement du scope et des indicateurs choisis par les émetteurs.

UNE SOUS-REPRÉSENTATION MANIFESTE DES FEMMES À LA DIRECTION OPÉRATIONNELLE

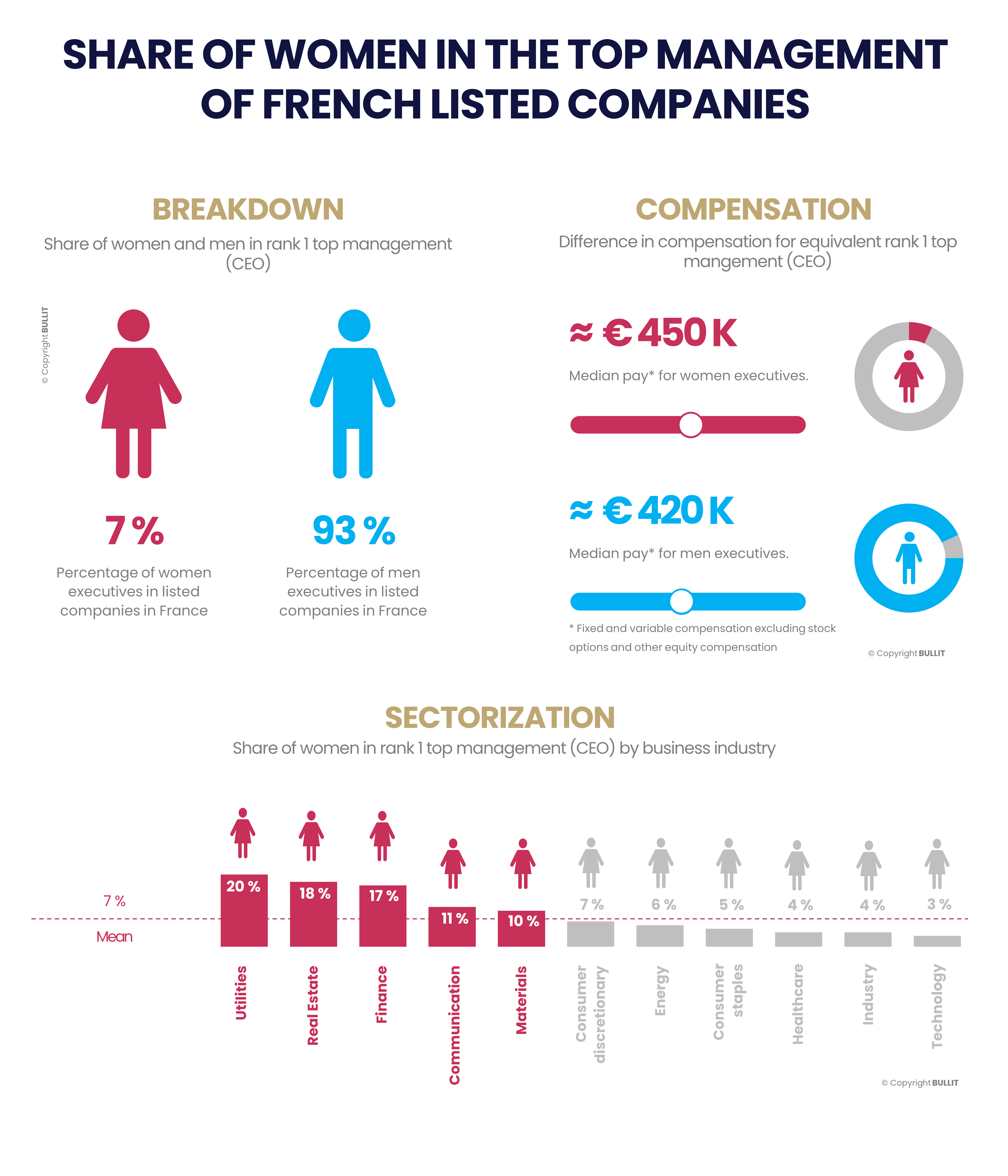

Au sein de la cote française, le résultat de la compilation des données est sans appel. Avec plus de 90 % des plus hauts postes de direction occupés par des hommes contre moins de 10 % par des femmes, le constat interpelle. En termes de rémunération, les statistiques sont en revanche plutôt satisfaisantes. Si les salaires annuels des hommes gravitent en moyenne autour de 890 k€ contre 690 k€ pour les femmes, soit une différence de l’ordre de 30 % en faveur des hommes, ces hommes dirigent en moyenne des entreprises dont la capitalisation boursière est de l’ordre de 7 Md€ contre 5,6 Md€ pour les femmes, soit un écart de l’ordre de 25 %. Les postes de direction sont logiquement mieux rémunérés dans les plus grandes entreprises. Et les chiffres astronomiques de certaines entreprises du CAC 40, notamment du secteur du luxe, biaisent également les moyennes. La médiane penche, elle, plutôt en faveur des femmes. Leur rémunération médiane est de l’ordre de 450 k€ contre 420 k€ pour les hommes, soit un écart de 7 % en faveur des femmes. Elles dirigent des sociétés dont la capitalisation médiane est d’environ 570 M€, un niveau deux fois supérieur à celle des entreprises dirigées par les hommes (250 M€). Deux explications possibles parmi d’autres à ce phénomène : les grandes entreprises intègrent davantage la féminisation de leur management dans leur stratégie, et/ou les femmes sont moins enclines à créer des entreprises que les hommes (40 / 60 environ).

Les disparités sont importantes en matière de représentation des femmes dans les plus hauts postes de direction de la cote parisienne. Aucun des trois secteurs les plus fournis en matière de nombre de sociétés cotées, à savoir l'industrie, la consommation discrétionnaire ni la technologie, n’est en avance dans le processus d'intégration des femmes aux postes de direction opérationnelle. Le secteur de la consommation discrétionnaire se situe en milieu de tableau, celui de l'industrie arrive en avant dernière position et la technologie est bon dernier. Les femmes sont en revanche mieux représentées au sein des Utilities, de la finance et l'immobilier avec une part de l’ordre de 20% des mandats de PDG / DG.

Nous mettrons prochainement à jour notre étude à l’échelle européenne, une fois que nos algorithmes auront capté l’ensemble des données. Suivez-nous sur les réseaux sociaux pour être alertés.

#femmes #dirigeantes #bourse #rémunérations

____