30/05/2023

LA GESTION FINANCIÈRE DES SOCIÉTÉS COTÉES EN FRANCE PAR RAPPORT À CELLE DES PAYS NORDIQUES.

Les pays nordiques ont la réputation d’appliquer une rigueur budgétaire extrême dans les finances publiques. Leur solde budgétaire est faiblement déficitaire voire excédentaire dans certains pays. Ils sont par ailleurs beaucoup plus averses à l’endettement massif que les pays latins. Cette discipline se retrouve en partie dans les sociétés privées cotées.

Quand la France affiche en 2022 un déficit public de près de 5% et une dette de plus de 110 % rapportés au PIB, les pays nordiques sont à l’opposé avec un excédent budgétaire de 5% et une dette publique de seulement 50 % en moyenne. Les performances sont hétérogènes entre les pays nordiques avec, aux extrêmes, un excédent budgétaire de 26 % pour la Norvège grâce au pétrole contre un déficit de 4 % pour l’Islande, une dette publique de 30 % pour la Danemark contre plus de 70 % pour la Finlande, et au milieu la Suède. Mais tous affichent de meilleurs indicateurs économiques que la France.

Il n’y a pas de secret, ces pays du Nord de l’Europe sont surtout connus pour leur gestion rigoureuse des finances du pays et leur extrême transparence en ce qui concerne les dépenses publiques. Un phénomène moins flagrant dans la micro-économie de ces pays au niveau des ratios d’endettement mais en revanche bien visible en matière de rentabilité et de retour sur capitaux.

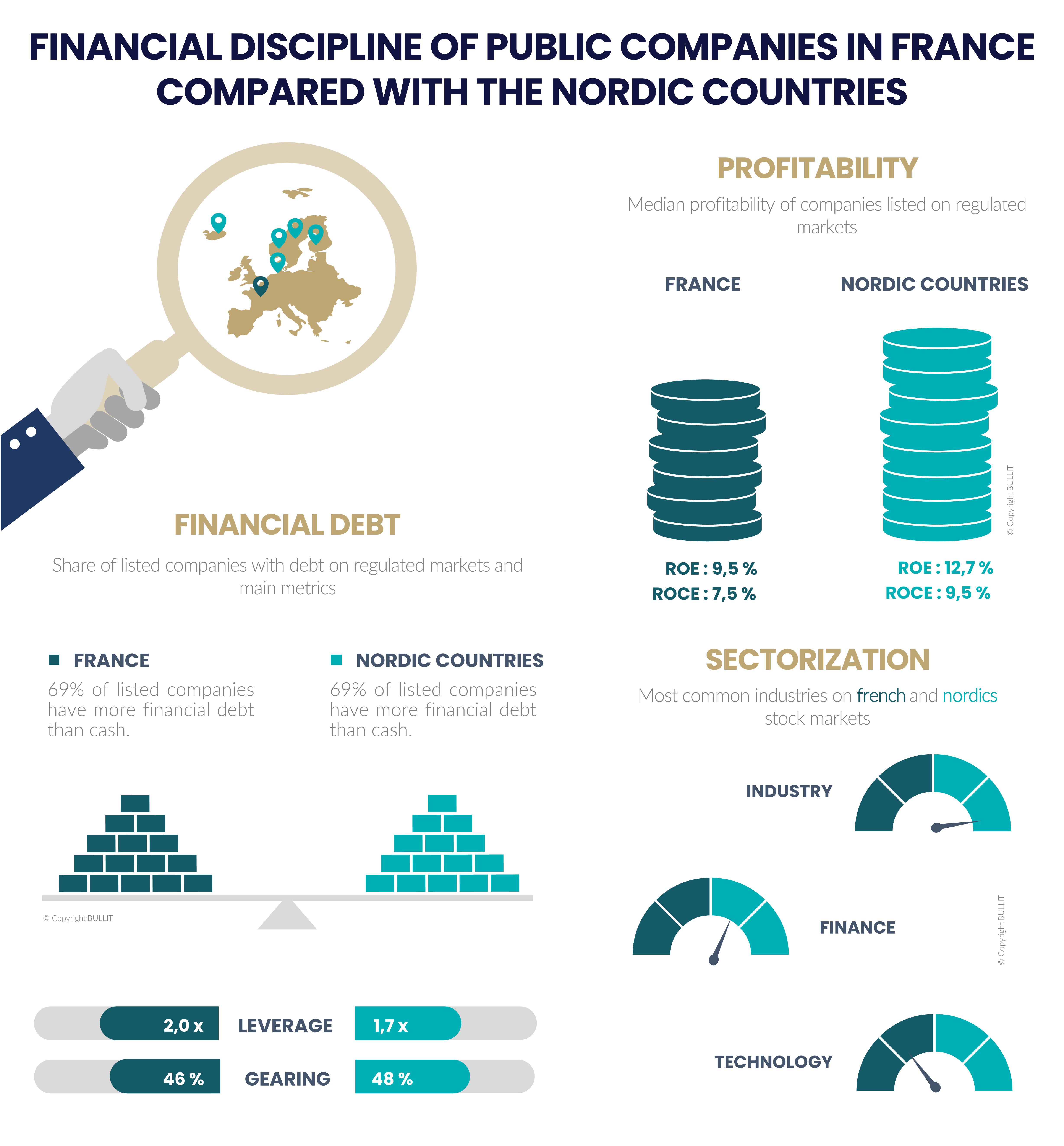

Sur un peu moins de 400 sociétés cotées en France sur le marché règlementé, la part des entreprises en situation de dette financière nette est proche de 70 %, soit un niveau comparable à l’ensemble des pays nordiques qui comptent environ 1000 sociétés cotées (hors MTFs). Deux pays sortent du lot, à savoir l’Islande où plus de 85 % des sociétés sont endettées à un niveau excédent leur trésorerie, et la Norvège où à peine plus de 60 % d’entre elles sont dans cette position.

Les ratios d’endettement ne sont pas non plus significativement différents. Le levier financier médian, c’est-à-dire la dette financière nette rapportée à l’EBITDA des sociétés cotées françaises, ressort à 2 fois contre 1,7 fois pour les sociétés cotées des pays nordiques. Les gearing médians, c’est-à-dire les dettes financières nettes rapportées aux capitaux propres, sont pratiquement équivalents à respectivement 46 % pour la France et 48 % pour les pays nordiques.

LES ENTREPRISES COTÉES DES PAYS NORDIQUES OFFRENT DE MEILLEURS RETOURS SUR CAPITAUX

L’intensité capitalistique médiane des modèles économiques, soit la masse d’investissements nécessaires pour réaliser des revenus, mesurée par les capitaux employés rapportés au chiffre d’affaires, est plus élevée dans les pays nordiques. Elle ressort à plus de 110 % alors qu’elle est de moins de 100 % en France. Les pays du Nord de l’Europe sont en fait plus industrialisés que la France, où le secteur tertiaire règne en maitre.

La théorie voudrait donc que les ROE et ROCE médians des sociétés cotées en France soient plus élevés car les métiers de service requièrent peu ou pas d’investissements. Mais la réalité ne rejoint pas la théorie. Les entreprises cotées sur le marché règlementé en France affichent un ROE médian de 9,5 %, bien inférieur à celui de 12,5 % des pays scandinaves. Le constat est le même en ce qui concerne les ROCE médians qui ressortent respectivement à 7,5 % et 9,5 %. Un résultat qui relève d’une meilleure efficience des sociétés nordiques dans l’allocation de leur capital et la gestion de leurs coûts ... et pour celles qui opèrent surtout au niveau national, d’un taux d’imposition sur les sociétés plus faible, autour de 20% en moyenne contre 25 % en France.

Les pays scandinaves offrent un magnifique terrain de jeu pour les investisseurs européens, avec un large nombre de sociétés cotées. Il existe toutefois plusieurs barrières que sont la langue et la devise notamment. Toutes les sociétés cotées ne communiquent pas en anglais. Et seule la Finlande utilise l’Euro comme monnaie locale. En revanche, tous ces pays ont adopté les règles de marché ESMA qu’ils fassent partie de l’Union Européenne ou non, ce qui implique entre autres l’utilisation des normes IFRS.

#discipline #dette #rentabilite #nordics

____